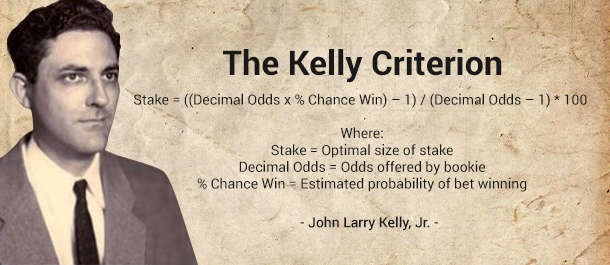

凱利公式是由貝爾實驗室的John Kelly於1956年提出的一種資金管理方法。這個公式旨在最大化長期資金增長率,通過計算每次投注的最佳比例來實現這一目標。凱利公式的基本原理是在風險和回報之間尋找最佳平衡點。

凱利公式的數學表達如下:

f* = (bp – q) / b

其中,f*是最優投注比例,b是賠率,p是獲勝概率,q是失敗概率(1-p)。這個公式基於期望值(Expected Value)和對數效用(Logarithmic Utility)的概念,試圖在每次投注中最大化資金的幾何增長率。

然而,凱利公式在實際應用中存在一些主要問題:

- 高波動性(High Volatility):全額使用凱利公式可能導致資金大幅波動。

- 估算誤差(Estimation Error):公式依賴於準確的獲勝概率和賠率,而這在現實中很難做到。

- 風險承受能力(Risk Tolerance)不匹配:公式假設投資者有無限的風險承受能力。

- 未考慮投注間的相關性(Correlation):在多重投注情況下,標準凱利公式可能低估總體風險。

- 流動性(Liquidity)問題:大額投注可能影響市場賠率或難以完全執行。

在足球投注中應用凱利公式時,我們需要考慮以下幾點:

首先,計算獲勝概率需要使用統計模型和歷史數據。這可能涉及團隊實力分析、近期表現、主客場優勢等因素。其次,我們需要考慮多種投注類型,如讓球(Handicap)、大小球(Over/Under)等,並分別計算最佳投注比例。此外,賠率分析也很重要,比較不同博彩公司的賠率可能發現價值投注機會。最後,資金管理(Bankroll Management)是關鍵,需要根據凱利公式的結果決定每次投注的具體金額。

為了改進凱利公式在足球投注中的應用,我們可以採取以下策略:

- 使用分數凱利(Fractional Kelly):只使用凱利公式建議值的一部分(如25%或50%),以降低風險。

- 採用投資組合方法(Portfolio Approach):考慮多重投注之間的相關性,調整各投注的比例。

- 進行蒙特卡洛模擬(Monte Carlo Simulation):通過模擬不同情景來評估長期表現和風險。

- 動態調整(Dynamic Adjustment):根據實際結果和市場變化,持續更新概率估計和調整投注規模。

總的來說,凱利公式為足球投注提供了一個有價值的數學框架。然而,它並不是萬能的解決方案。成功的投注策略還需要結合深入的足球知識、市場洞察力和嚴格的風險管理。投資者應該謹慎使用凱利公式,將其作為決策的輔助工具,而不是唯一依據。記住,理智投注和合理控制風險才是長期成功的關鍵。